Найбільша світова серія з трейдингу повертається: WSOT 2024 від Bybit об’єднав трейдинг на DEX та CEX

Bybit, друга криптовалютна біржа у світі за торговим обсягом, оголосила про офіційний запуск Глобального змагання криптотрейдерів (WSOT). WSOT 2024 — це найбільше і найтриваліше змагання криптотрейдерів з усього світу, в якому розіграють призовий пул до 10 000 000 USDT і такі розкішні винагороди, як годинники Rolex, розкішну яхту і подорожі

Вперше в історії змагання учасники зможуть торгувати як на централізованих (CEX), так і на децентралізованих (DEX) платформах. Така інтеграція охоплює весь спектр криптовалютних ринків від глибини централізованої біржі Bybit до передових інновацій її децентралізованого аналога DEX Pro.

«WSOT 2024 відкриває доступ до широкого світу криптовалют, — каже співзасновник та CEO Bybit Бен Чжоу. — Ми надаємо інструменти вивчення нових можливостей як на CEX, так і на DEX. Тепер учасники зможуть кинути собі виклик та вивести торгівлю на новий рівень».

Змагання у трьох категоріях: Lightweight, Middleweight та Heavyweight

Цього року WSOT стане ще більш інклюзивним та захоплюючим. Залежно від розміру капіталу учасники можуть вибрати одну з трьох категорій – Lightweight, Middleweight та Heavyweight – для портфеля розміром $500, $2000 та $10 000 відповідно. Кожна категорія має окремий призовий пул, щоб усі трейдери з різними можливостями змогли продемонструвати свої навички. Крім того, учасники можуть використовувати Єдиний торговий акаунт (UТА) Bybit, який дозволяє створити до чотирьох субакаунтів і об’єднує забезпечення за кількома позиціями, тому дає перевагу в конкурентній торгівлі.

Цікаве по темі: Bybit та Binance отримали дозвіл на повну криптоліцензію в Казахстані

Мільйон децентралізованих токенів

У новому WSOT 2024 бере участь біржа DEX Pro від Bybit Web3, яка відкриває доступ до більш ніж мільйона децентралізованих токенів, включно з проєктами DeFi, активами GameFi та мемкоїнами. Змагання підтримує понад 100 партнерів екосистеми, серед яких Aptos, GMX, TARS Protocol та Syncswap, тому трейдерам доступні передові рішення у сфері децентралізованих фінансів.

Великий призовий пул та ексклюзивні винагороди

Призовий пул стартує з 10 000 000 USDT і збільшуватиметься залежно від кількості учасників. Окрім грошових винагород, трейдери можуть виграти ексклюзивні призи, зокрема яхту, годинники Rolex та міжнародні подорожі. Чим більше учасників, тим більші винагороди.

Готові до змагання? Зареєструйтесь на сторінці акції, внесіть на UТА Bybit від $500 і підготуйтеся до торгівлі.

Ознайомтеся з іншими популярними матеріалами:

Зниження ставки ФРС може обвалити крипторинки — Артур Хейс

Ціна Біткоїна подолала $60 000: що стало причиною

Robinhood може запустити власний стейблкоїн: що відомо

Зниження ставки ФРС може обвалити крипторинки — Артур Хейс

Зниження ставки може призвести до зростання інфляції та зміцнення японської єни, що обвалить ринки, пояснив Хейс

Зниження ставки ФРС може обвалити крипторинки — Артур Хейс Фото: freepik.com

Артур Хейс, головний інвестиційний директор Maelstrom і співзасновник BitMEX, зробив сміливу заяву про те, що ризикові активи, включаючи криптовалюти, можуть обвалитися через кілька днів після першого зниження ставки ФРС, яке, як очікується, буде оголошено у середу.

Очікується, що ФРС оголосить про своє перше зниження ставки з 2020 року пізніше сьогодні, розпочавши так званий цикл пом’якшення ліквідності, який історично був сприятливим для Біткоїна (BTC).

Однак, як пояснив Хейс в інтерв’ю CoinDesk в кулуарах конференції Token2049 в Сінгапурі, майбутнє зниження ставки посилить проблему інфляції та призведе до зміцнення єни (JPY), що викличе загальну нехіть до ризику.

«Зниження ставки — погана ідея, тому що інфляція все ще залишається проблемою в США, а уряд є найбільшим фактором, що спричиняє високий ціновий тиск. Якщо ви робите запозичення дешевшими, це збільшує інфляцію, — сказав Хейс. — Друга причина полягає у тому, що різниця у відсоткових ставках між США та Японією скорочується. Це може призвести до різкого зміцнення єни та спровокувати згортання операцій з її купівлі-продажу».

Нагадаємо, що ринки відчули дестабілізуючий ефект від зміцнення єни і, як наслідок, згортання операцій з нею на початку серпня після того, як Банк Японії підвищив базову вартість запозичень до 0,25% з нуля. За даними CoinDesk, Біткоїн тоді впав приблизно з $64 000 до $50 000 протягом тижня.

Цікаве по темі: Як японські інвестори обвалили фондовий ринок США

«USD/JPY — це єдине, що має значення в короткостроковій перспективі», — сказав Хейс.

Більшість аналітиків очікують, що Банк Японії продовжить підвищувати ставки у найближчі місяці, у той час як ФРС піде іншим шляхом. Розбіжності в політиці означають, що єна може продовжити зростання, змушуючи інвесторів вирівнювати довгі позиції в ризикових активах, що фінансуються за рахунок кредитів, деномінованих у цій валюті.

«Початкова реакція буде негативною, і відповідь центрального банку полягатиме в тому, щоб зробити ще більше [знижень], щоб зупинити кризу. Тому я вважаю, що зниження ставок — це погана ідея, але вони все одно це зроблять, і тому вони швидко впадуть до нуля», — пояснив Хейс.

Читайте також: 5 головних наслідків зниження ставки ФРС США для ринку криптовалют

Бичачі тенденції

Близькі до нуля процентні ставки означають, що інвестори можуть знову шукати дохідність деінде, знову розпалюючи «біг биків». Ефір (ETH), який пропонує річну дохідність стейкінгу в 4%, зрештою виграє від наднизьких ставок.

USDe від Ethena, який використовує BTC і ETH як базові активи, поєднуючи їх з рівновеликими короткими безстроковими ф’ючерсними позиціями для отримання доходу, та стейкінг BTC від DeFi-платформи Pendle, що з минулого тижня пропонує плаваючу дохідність у 45%, також може виграти, пояснив Хейс.

Тим часом попит на токенізовані казначейські облігації, чутливий до процентних ставок продукт, може ослабнути.

Читайте популярне: Артур Хейс прогнозує найгірший сценарій для Біткоїна: на скільки впаде актив

Ера центральних банків закінчилася?

За останні кілька років шотландський ринковий стратег Рассел Нап’єр неодноразово заявляв, що уряди розвинених країн, зосереджені на зниженні співвідношення боргу до ВВП, взяли під контроль грошову масу, і центральні банки швидко втрачають свою актуальність.

На думку Нап’єра, уряди вдаватимуться до цілеспрямованого створення ліквідності у таких секторах, як виробництво та реіндустріалізація, утримуючи при цьому інфляцію на високому рівні.

Хейс вважає так само і вбачає у цьому позитивний розвиток подій для крипторинку.

«Я на 100% згоден з цим прогнозом. Ера центральних банків закінчилася. Політики візьмуть владу в свої руки та скажуть банкам створювати ліквідність у конкретних секторах економіки, — іронізує Хейс. — Тож ви побачите м’який і жорсткий контроль за рухом капіталу в різних країнах, а це означає, що криптовалюта — єдиний актив, яким ви можете володіти, який можна використовувати у будь-якій точці світу та який дозволить вам вийти з цієї системи».

Ознайомтеся з іншими популярними матеріалами:

Ціна Біткоїна подолала $60 000: що стало причиною

Robinhood може запустити власний стейблкоїн: що відомо

Біткоїн та Ethereum стабілізувались після падіння: ситуація на крипторинку

Український ШІ-стартап Swarmer залучив $2,7 млн інвестицій

Інвестором виступила американська компанія R-G.АI, а також венчурні фонди Radius Capital, Green Flag Ventures та D3. Команда Swarmer познайомилася з інвесторами на заході Invest Demo Days. Brave1 регулярно організовує такі події, щоб стартапи могли знаходити партнерів і залучати інвестиції

Український ШІ-стартап Swarmer залучив $2,7 млн інвестицій Фото: pexels.com

Про це в Telegram написав міністр цифрової трансформації України Михайло Федоров.

Swarmer — одна з небагатьох компаній в Україні, що розробляє рішення для управління роями дронів. Це система з десятків БпЛА, якими керує один оператор чи штучний інтелект.

Нещодавно стартап Swarmer також залучив 2 млн грн від Brave1. Ці кошти компанія витратила на масштабування системи STУX.AІ. Вона допомагає керувати багатьма дронами одночасно і координує їхні дії навіть у складних умовах, зокрема під час дії РЕБ.

«Пошук рішень з управління роями дронів — це топпріоритет, адже технологія може стати геймченджером війни, — зазначає Федоров. — До речі, 3–4 жовтня відбудеться найбільший інвестиційний саміт про український defense tech — Defense Tech Valley. Розробники оборонних інновацій, долучайтеся, пітчіть свою розробку перед експертами та знаходьте інвесторів».

Цікаве по темі: Заснований українцями стартап став єдинорогом

Нагадаємо, що кластер для розвитку оборонних технологій в Україні Brave1 розпочав приймання заявок на оновлену грантову програму. Головна зміна — збільшення суми грантів на розвиток defense tech-інновацій.

Відтепер українські розробники можуть отримати 4 млн та 8 млн грн на розвиток оборонних технологій. Водночас Brave1 продовжує видавати й гранти розміром 500 тис., 1 та 2 млн грн.

Грантові кошти переможці програми можуть витратити на закупівлю обладнання та комплектуючих, R&D і розвиток власного продукту.

Також раніше ми писали, що на початку вересня завершено першу програму для українських mil-tech стартапів від акселератора MITS та American University Kyiv, у рамках якої було залучено значні інвестиції.

Учасники програми — стартапи, що розробляють військові інноваційні технологічні рішення — отримали по $200 000. У наглядовій раді MITS — колишні чиновники НАТО і фахівці з компанії Lockheed Martin, що виробляє артилерійські системи HIMARS.

Ознайомтеся з іншими популярними матеріалами:

Мінцифри представило стартапи, які поїдуть на Nordeep Summit 2024

Які українські стартапи отримали гранти на DeepTech Scale-Up & Acceleration

Національний банк України (НБУ) вважає необхідним змінити кредитну програму єОселя через занизькі ставки

Фото: bank.gov.ua, freepik.com

єОселя — це програма доступного кредитування житла. Українці можуть придбати квартиру, будинок або таунхаус під 3% або 7% — залежно від пільгової категорії.

Відтак, Нацбанк пропонує внести зміни у програму, заявила перша заступниця голови НБУ Катерина Рожкова.

За її словами, єОселя дозволяє купляти житло в кредит за занадто малою ставкою. Адже світовий досвід свідчить, що іпотека не працюватиме, якщо ставки перевищуватимуть 15%.

Читайте також: До програми єОселя приєдналися ще три українські банки

«До прикладу, в Польщі середня ставка за іпотекою становить 4,75%, у Німеччині – 3,5%. В Україні найближчими роками вона точно не знизиться до рівня 3%», — зазначила Рожкова.

Одним з головних факторів є рівень інфляції: НБУ має середньострокову ціль у 5%. За таких умов іпотека має коштувати 10–11%. І якщо єОселя продовжуватиме кредитувати під ставку 3%, ринок не зʼявиться. В НБУ вбачають в цьому великий ризик для програми у середньостроковій перспективі.

Вона додала, що компанія Укрфінжитло, яка реалізує проєкт, має 50 млрд грн капіталу у формі держоблігацій. Гроші компанія бере у банків під заставу ОВДП.

Вас може зацікавити: Кому найчастіше схвалюють кредити за програмою єОселя — Опендатабот

Зараз Укрфінжитло видало кредитів на 20 млрд грн, а решта капіталу просто генерує компанії процентні доходи. Однак якщо Укрфінжитло витратить усі 50 млрд грн, це призведе її до збиткової діяльності.

«Тому вже зараз, поки попит на іпотеку лишається пригніченим, варто думати над тим, як змінити програму, зробивши її допоміжною до ринкового кредитування», — сказала Рожкова.

Також заступниця голови НБУ розповіла, що банки збільшують кредитні апетити. Ставки за кредитами бізнесу знизилися на близько 5 в.п. з початку року, а частка кредитів у межах держпрограм вже менша ніж 35%.

Нагадаємо, уряд вніс низку змін до умов надання пільгових кредитів за державною програмою кредитування єОселя. Молоді позичальники до 25 років можуть отримати іпотеку з першим внеском від 10%.

Члени сімей ВПО першого ступеня споріднення зможуть взяти пільговий кредит під 7%. Громадяни також можуть здійснити перший внесок за рахунок сертифіката єВідновлення.

Уряд обмежить програму єОселя: що зміниться

Хто отримав найбільше кредитів на житло за програмою єОселя

Sense Bank та Одеська ОВА розпочали співпрацю щодо компенсації ставки за програмою «єОселя»

Скільки доведеться платити ФОПам після підвищення податків

Внаслідок історичного підвищення податків в Україні, яке очікується незабаром, фізичним особам-підприємцям (ФОП) доведеться платити більше з доходу та зарплати

Фото: freepik.com, bank.gov.ua

Нагадаємо, напередодні комітет ВРУ вніс зміни до законопроєкту про підвищення податків перед повторним першим читанням. А вже на засіданні 17 вересня парламент з другої спроби ухвалив документ в першому читанні.

Серед головних нововведень, які запроваджує документ:

Тож розберемось, що на практиці зміниться для ФОПів, якщо всі заплановані зміни залишаться у фінальній версії законопроєкту та будуть ухвалені.

Читайте також: У яких регіонах України закрилося найбільше ФОПів — Опендатабот

Скільки платитимуть ФОПи

Так, ФОПи 3 групи платитимуть військовий збір у 1%, який зараз не платять. Тобто з щомісячним доходом, наприклад, у 30 тис. грн ця сума складе 300 грн, і відповідно буде змінюватись залежно від заробітку.

А от ФОПи на 1, 2 та 4 (аграрії) формах єдиного податку платитимуть військовий збір у розмірі 10% від мінімальної зарплати. Станом на зараз це 800 грн.

Кабінету міністрів доручать розробити законопроєкт про внесення змін до Бюджетного кодексу України щодо зарахування військового збору до спецфонду держбюджету з метою їх спрямування на потреби фінансового забезпечення сектору безпеки і оборони.

При цьому звичайні українці, для яких військовий збір зросте з 1,5% одразу до 5%, також відчують додаткове фінансове навантаження. Наприклад, якщо зараз з доходу у 20 тис. грн військовий збір платиться в розмірі 300 грн, то після підвищення доведеться платити вже 1000 грн.

Нагадаємо, щоб закрити дефіцит бюджету в розмірі 500 млрд грн до кінця року, уряд планує анонсоване підвищення податків. Однак в українського бізнесу свої думки щодо цього. Зокрема, низка бізнесменів розкритикували ідею збільшення податкового навантаження та попросили Кабмін переглянути запропоновані нововведення. На їх думку, зараз краще сконцентруватись на детінізації економіки.

До слова, аналогічну пропозицію нещодавно висловила і спецпредставниця США з питань економічного відновлення України Пенні Пріцкер. А от в МВФ вважають, що збільшення податкових ставок є необхідною складовою фінансової стратегії, якої потребує Україна на даний момент.

Ознайомтеся з іншими популярними матеріалами:

Затверджено проєкт бюджету на 2025 рік: основні показники

Українці по-новому проходитимуть ідентифікацію для отримання соцвиплат — Кабмін

Кабмін змінив правила бронювання від мобілізації для бізнесу

Пристрій Ілона Маска Blindsight отримав дозвіл для випробувань на людях

Стверджується, що імплант Blindsight дозволить бачити навіть незрячим від народження людям. Однак у техноспільноті критикують такі гучні заяви

Фото: freepik.com

Американська компанія Neuralink Ілона Маска активно працює над експериментальним візуальним імплантом Blindsight. Він дозволить бачити людям із вадами зору, навіть незрячим від народження. Вперше Маск анонсував новий проєкт від Neuralink у березні цього року.

В Neuralink повідомили, що їхній зоровий імплант Blindsight отримав статус «проривного пристрою» від Управління з санітарного нагляду за якістю харчових продуктів та медикаментів (FDA) США. Це відкриває шлях до випробувань пристрою на людях, компанія вже шукає добровольців.

Як розповів власник компанії Ілон Маск в X, імплант дозволить повернути зір тим, хто втратив обидва ока та оптичний нерв. Він стверджує, що бачити зможуть навіть люди, незрячі від народження, за умови цілісної зорової кори головного мозку.

Читайте також: Ілон Маск заявив, що створить костюм Залізної людини

За його словами, зараз якість зображення в імпланті «низька, як графіка Atari» (ігрових приставок). Однак у майбутньому пристрій дозволить бачити в інфрачервоному та ультрафіолетовому спектрі, а також зможе працювати як радар.

Маск порівняв Blindsight з пристроєм, який носив сліпий від народження персонаж телесеріалу «Зоряний шлях» Джорді Ла Форж. Але наразі не відомо, як насправді буде виглядати пристрій, оскільки його досі не показували суспільству.

Чому з Blindsight не все так однозначно

Програма проривних пристроїв FDA — це добровільна програма, на яку можуть подати заявку розробники. Якщо її буде схвалено, програма «пропонує виробникам можливість взаємодіяти з експертами FDA за допомогою декількох різних варіантів програми для ефективного розв’язання питань, що виникають на етапі доринкової експертизи». Ця програма також формує черговість отримувачів для пріоритетного розгляду FDA.

Blindsight є новою ітерацією технології, яка використовувалася протягом десятиліть для експериментального відновлення обмеженого зору для деяких сліпих людей. Масив мікроелектродів вбудовується в кору головного мозку і стимулює нейрони, розташовані там, за зразками, отриманими з камери. У певному сенсі, це справді дуже просто — викликати візуальні феномени у людей, які, можливо, ніколи раніше не бачили.

Вас може зацікавити: SpaceX здійснить перший політ на Марс: Ілон Маск назвав терміни

Але говорити про те, що такий пристрій може дати можливість сліпим людям бачити, вкрай передчасно. Історично проблема полягала в низькій щільності електродів на матриці, яка становить десятки. А це означає, що те, що «бачать», насправді більше схоже на кілька зірок, які вмикаються і гаснуть без помітного малюнка. Оскільки ділянки кори, які проколюються і стимулюються, по суті, є випадковими.

Навіть у тих, хто нещодавно втратив зір через травму або хворобу (тобто зорова кора з народження навчена нормально функціонувати) зір не буде «як графіка в Atari». Хоча існує дивовижний і багатообіцяльний рівень пластичності в адаптації до подібних систем, це складний і дезорієнтаційний процес.

Крім того, люди, які були сліпими від народження, не матимуть біологічної здатності бачити очима. Попри те, що клітинна структура кори головного мозку оптимізована для виконання завдань зору, шляхів, які створюють концепцію бачення, зрозумілу зрячим людям, не існуватиме.

Водночас це не означає, що Blindsight поганий або не буде працювати. Neuralink, схоже, створила дійсно кращу мікроелектродну матрицю, і, можливо, засоби для її імплантації ефективніші та з меншим ризиком відторгнення або пошкодження мозку.

Нагадаємо, компанія Neuralink імплантувала мозковий чип ще одному пацієнту. Мозковий чип Neuralink покликаний допомогти паралізованим пацієнтам користуватися цифровими пристроями за допомогою думок.

Ознайомтеся з іншими популярними матеріалами:

Ілон Маск показав суперкомп’ютер Dojo від Tesla

11 аудіокниг, які радить послухати Ілон Маск

Ілон Маск оголосив дати виходу АІ-чатботів Grok 2 та Grok 3

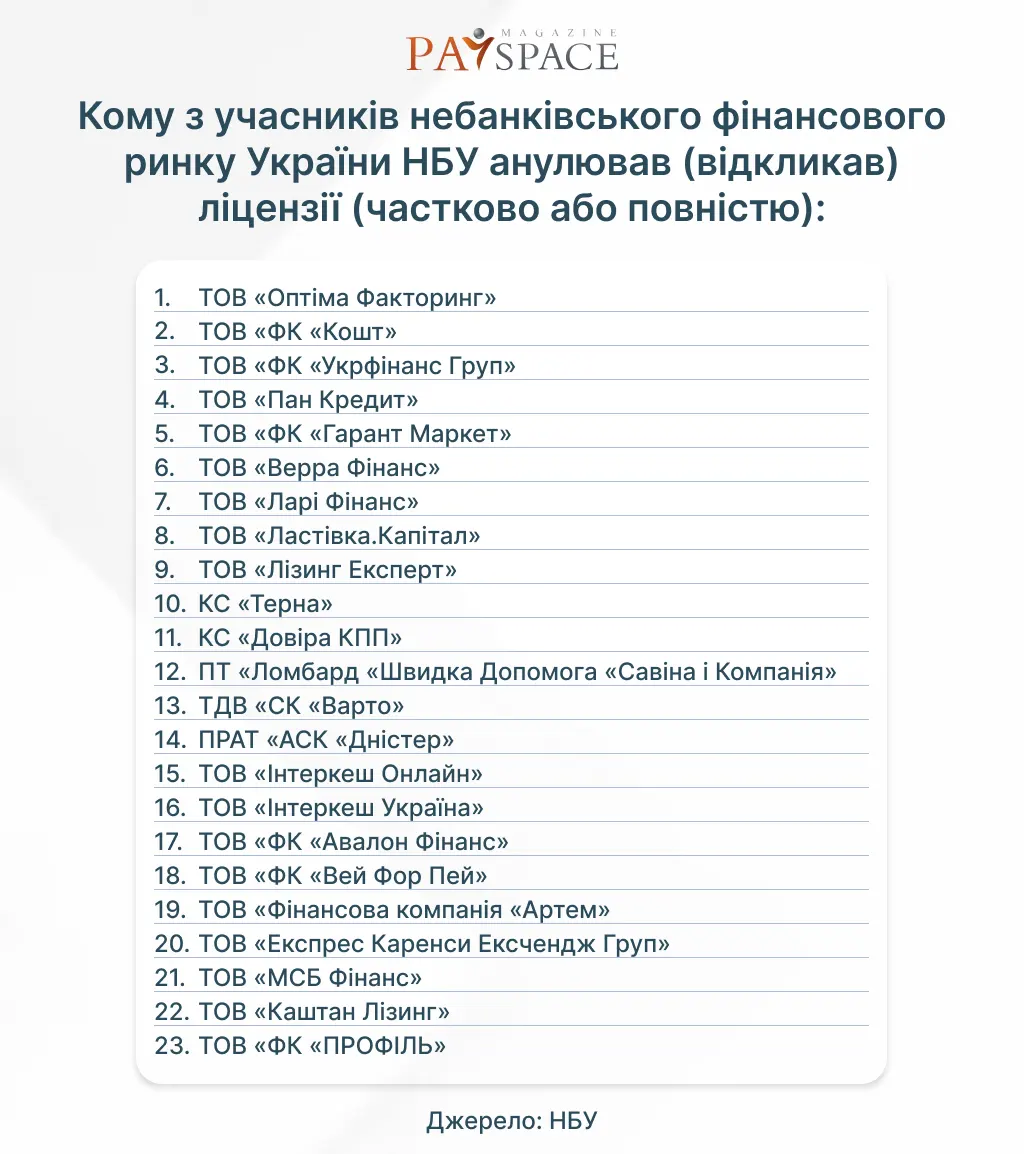

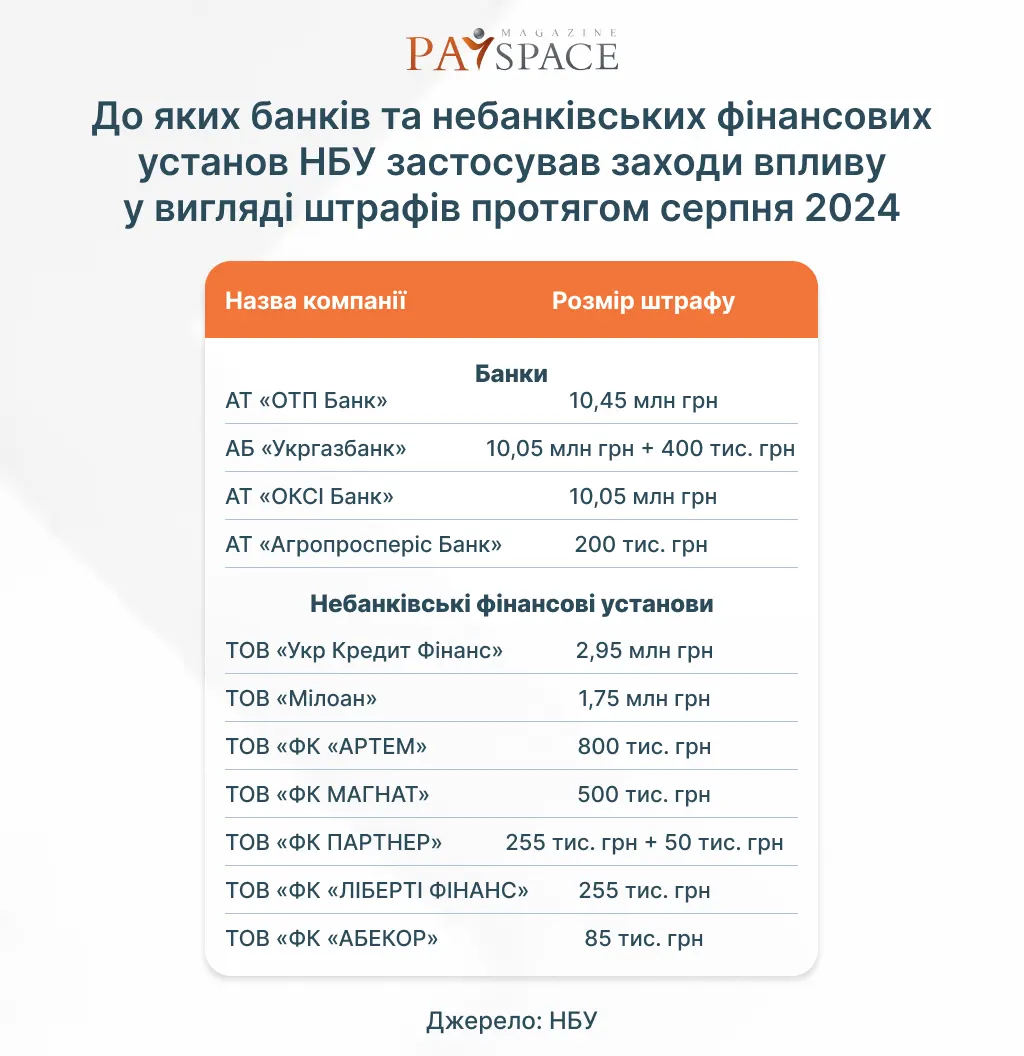

Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію у серпні 2024 — аналітика

У цьому матеріалі ми розглянемо, як змінилася кількість учасників фінансового ринку України за серпень 2024 року, кого оштрафував Національний банк та хто втратив ліцензії

Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію у серпні 2024 — аналітика Фото: bank.gov.ua, freepik.com

У серпні на ринку небанківських фінансових послуг з’явилося три нових учасники, сім небанків залишили ринок. Цього місяця регулятор анулював ліцензії (частково або повністю) понад двом десяткам компаній. Штраф отримали чотири банки та сім небанківських фінустанов. Ще до одного банку та 46 небанківських фінансових компаній застосовано заходи впливу у вигляді попереджень, — письмові застереження, вимоги приведення їх діяльності у відповідність до вимог законодавства України.

Які зміни на фінансовому ринку України відбулися за серпень

Кількість учасників небанківського фінансового ринку зменшилася з 963 станом на 31 липня 2024 року до 946 станом на 31 серпня 2024 року. Водночас кількість банків залишилася незмінною і становить 62.

З реєстрів за заявою самих компаній було виключено трьох страховиків, одну компанію зі страхування життя та три кредитні спілки.

До Державного реєстру фінансових установ додано одну фінансову компанію, а до Реєстру страхових та перестрахових брокерів — двох нових страхових брокерів.

Протягом серпня двом фінансовим компаніям анульовано всі ліцензії примусово, ще 11 фінансовим компаніям, трьом страховикам, одній компанії зі страхування життя та трьом кредитним спілкам — добровільно (на підставі поданих ними заяв).

15 фінансовим компаніям та одному страховику Національний банк України погодив звуження обсягу ліцензії.

Станом на 31 серпня на ринку небанківських фінансових послуг працювали 525 фінансових компаній (у липні було 537), 66 страховиків non-life (було 69), 11 life-страховиків (було 12), один страховик зі спеціальним статусом, 114 ломбардів (кількість не змінилася), 111 кредитних спілок (було 114), 1 лізингодавець (кількість не змінилася), 42 страхових брокери (було 40) та 75 колекторських компаній (кількість не змінилася).

На ринку також функціонують 18 банківських груп (кількість не змінилася) та 31 небанківська фінансова група (було 30). На платіжному ринку діють 16 платіжних систем, створених резидентами, включно з державними (було 17), та 15 міжнародних платіжних систем, створених нерезидентами (кількість не змінилася).

Цікаве по темі: НБУ виявив порушення в роботі 8 небанків

Крім того, серед надавачів фінансових платіжних послуг працюють 18 платіжних установ (кількість не змінилася), 12 фінансових установ, що мають право надавати платіжні послуги (кількість не змінилася), один банк-емітент електронних грошей (кількість не змінилася) та один оператор поштового зв’язку (кількість не змінилася). До інших учасників платіжного ринку належать 48 комерційних агентів (було 45) та 30 технологічних операторів платіжних послуг (кількість не змінилася).

У липні до Національного банку України надійшло 318 запитів від учасників ринку на реєстраційні та ліцензійні дії. Кількість запитів щодо фінансових компаній, ломбардів та лізингодавців становила 154, страховиків — 88, кредитних спілок і колекторських компаній — 32, банків — 41, операторів платіжних послуг — 3.

Хто втратив ліцензії у серпні 2024 року

У серпні Національний банк України відкликав ліцензії (частково, з виключенням певних видів діяльності, або повністю) декільком десяткам компаній. У наступній інфографіці представлено 23 компанії, які за власним бажанням або примусово (згідно з рішенням НБУ) частково або повністю втратили ліцензії. Зазначимо, що в переліку вказані не всі компанії, чиї ліцензії переглянув регулятор.

Щоб детальніше зрозуміти, чому і які саме Нацбанк відкликає (анульовує) ліцензії надавачам небанківських фінансових послуг, розглянемо деякі приклади.

Так, у першій половині серпня 2024 року НБУ анулював у ТОВ «Фінансова компанія «Артем» (ЄДРПОУ 40428605) — велика мережа валютних обмінників — ліцензію на здійснення валютних операцій у частині торгівлі валютними цінностями в готівковій формі.

Рішення прийнято у зв’язку з виявленням Національним банком недостовірної інформації в документах, які компанія подавала разом із заявою про видачу ліцензії на торгівлю валютними цінностями.

Читайте популярне: НБУ виступив проти підвищення податку на прибуток банків до 50%: що пропонує

Згідно з даними реєстру пунктів обміну іноземної валюти, фінансова компанія «Артем» налічувала 319 обмінників у різних містах України. На 1 червня 2024 року компанія входила до трійки лідерів серед валютних фінансових компаній за кількістю відділень.

На початку третьої декади Національний банк України відкликав у ТОВ «Експрес Каренси Ексчендж Груп» ліцензію на здійснення валютних операцій в частині торгівлі валютними цінностями в готівковій формі.

Зазначається, що ліцензію анульовано з огляду на наявність у компанії та її власника істотної участі ознаки небездоганної ділової репутації. Більше деталей у НБУ не надали.

21 серпня стало відомо, що регулятор також анулював ліцензії відразу семи фінансовим установам, одній — відкликав ліцензію на здійснення валютних операцій, двом змінив обсяг ліцензії.

Ще через тиждень Нацбанк анулював ліцензії п’ятьом небанківським фінансовим установам, ще чотирьом — змінив обсяг ліцензії на діяльність фінансової компанії. Зокрема:

Усі компанії виключено з Державного реєстру фінансових установ у зв’язку із анулюванням ліцензій.

Також за власними заявами анульовано ліцензії двом кредитним спілкам — «Терна» (ЄДРПОУ 37246332) та «Довіра КПП» (ЄДРПОУ 33435639).

Крім того, на підставі власних заяв змінено обсяг ліцензій на діяльність фінансових компаній:

Після зміни обсягу ліцензії компанії матимуть право надавати таку фінансову послугу, як надання коштів та банківських металів у кредит; ТОВ «ФК «Вей Фор Пей» матиме право надавати такі фінансові послуги, як надання коштів та банківських металів у кредит, переказ коштів без відкриття рахунку.

Читайте також: НБУ знайшов російське громадянство у власників двох фінкомпаній

28 серпня стало відомо, що НБУ анулював ПТ «Ломбард «Швидка Допомога «Cавіна і Компанія» (ЄДРПОУ 36595232) ліцензію на діяльність ломбарду з правом надання послуги з надання коштів та банківських металів у кредит у вигляді ломбардних кредитів.

Захід впливу у вигляді анулювання ліцензії на діяльність ломбарду застосовано у зв’язку ненаданням регулятору у встановлений рішенням Комітету з питань нагляду та регулювання діяльності ринків небанківських фінансових послуг строк інформації / документів / пояснень з питань діяльності компанії, які запитувалися в письмовій вимозі Національного банку.

Також ломбард не подав регулятору звіт про усунення (виправлення) виявленого порушення і приведення своєї діяльності у відповідність до вимог законодавства України та документи (їх копії) та/або інформацію, що підтверджують усунення (виправлення) виявленого порушення та приведення своєї діяльності у відповідність до вимог законодавства України. Це свідчить про невиконання компанією рішення Комітету.

Пізніше було анульовано ліцензії на здійснення діяльності зі страхування ТДВ «СК «Варто» (ЄДРПОУ 43199626) та ПРАТ «АСК «Дністер» (ЄДРПОУ 13800475) та виключено цих страховиків з Державного реєстру фінансових установ на підставі їхніх заяв.

Кого Нацбанк оштрафував у серпні 2024 року

У серпні Національний банк України оштрафував відразу чотири банки та сім небанківських фінансових установ на десятки мільйонів гривень.

Так, АТ «ОТП Банк» оштрафовано на понад 10 млн грн за порушення відразу декількох вимог, зокрема, частини першої статті 7 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (далі — Закон про ПВК/ФТ) у частині неналежного виконання банком обов’язку застосовувати у своїй діяльності ризикорієнтований підхід.

Також банк отримав письмове застереження за порушення вимог пункту 32 розділу IІІ Положення про здійснення банками фінансового моніторингу, затвердженого постановою Правління Національного банку України від 19 травня 2020 року № 65 (зі змінами), в частині неналежного виконання банком обов’язку щодо дотримання порядку затвердження внутрішніх документів з питань ПВК/ФТ.

АБ «Укргазбанк» отримав штраф у також понад 10 млн грн за порушення двох вимог, зокрема, пункту 4 частини другої статті 8 Закону про ПВК/ФТ у частині неналежного виконання банком обов’язку щодо здійснення належної перевірки нових клієнтів, а також існуючих клієнтів, зокрема в частині проведення на постійній основі моніторингу ділових відносин та фінансових операцій клієнта, що здійснюються у процесі таких відносин, щодо відповідності таких фінансових операцій наявній у суб’єкта первинного фінансового моніторингу інформації про клієнта, його діяльність та ризик (у тому числі у разі необхідності, про джерело коштів, пов’язаних з фінансовими операціями).

Додатково банк оштрафовано на 400 тис. грн, серед іншого, за порушення вимог частини сьомої статті 11 Закону України «Про валюту і валютні операції», підпунктів 1, 2 пункту 3, пункту 7 Положення про порядок здійснення уповноваженими установами аналізу та перевірки документів (інформації) про валютні операції, затвердженого постановою Правління Національного банку України від 02 січня 2019 року № 8 (зі змінами).

На АТ «ОКСІ Банк» також накладено штраф розміром понад 10 млн грн за порушення трьох вимог, зокрема, частини тринадцятої статті 11 Закону про ПВК/ФТ у частині нездійснення додатково під час належної перевірки заходів стосовно клієнта, кінцевий бенефіціарний власник якого є членом сім’ї політично значущої особи.

АТ «Агропросперіс Банк» оштрафовано на 200 тис. грн за порушення вимог частини десятої статті 16 Закону про ПВК/ФТ у частині недотримання банком заборони повідомляти про прийняте відповідно до вимог частини третьої статті 23 Закону про ПВК/ФТ рішення спеціально уповноваженого органу особу, яка брала (бере) участь у здійсненні фінансових операцій, визначених у такому рішенні.

Також у серпні АТ «ПУМБ» отримав письмове застереження за порушення декількох вимог (деталі можна знайти у звіті Нацбанку).

Це найбільша кількість банків, оштрафованих за один місяць від початку року. У лютому та березні заходи впливу застосовувались до трьох банків відповідно. При цьому, суми, на які регулятор штрафував банки у серпні, далеко не рекордні. Наприклад, від початку року найбільше змушений був заплатити АТ «Ощадбанк» — 33,76 млн грн + 170 тис. грн. На другому місці АТ «РВС Банк» (21 млн грн + 400 тис. грн). При цьому, 21 млн грн установа змушена була заплатити двічі. Детальніше читайте в аналітиці.

Читайте популярне: НБУ виявив в української фінкомпанії зв’язки з РФ

Найбільші штрафи серед учасників ринку небанківських фінансових послуг отримали:

Це також не найбільші штрафи, які Національний банк України застосовував до небанків з початку року. Найбільше сплатила АТ «Укрпошта» — 17,4 млн грн, ТОВ «Даймонд Пей» — 13,06 млн грн та ТОВ «Манівео Швидка Фінансова Допомога» — 13 млн грн.

Отже, серпень за обсягами накладених штрафів та анулюванням ліцензій не виділяється з-поміж інших місяців 2024 року, що частково вказує на відносну стабільність ринку.

Ознайомтеся з іншими популярними матеріалами:

НБУ помʼякшив валютні обмеження для бізнесу

Скільки українців виїхали за кордон цього року — дані НБУ

Скільки кредитів на відновлення енергетики отримав бізнес — НБУ

Що буде з соцвиплатами українців у 2025 році — Гетманцев

Від пропонованої урядом версії держбюджету-2025 найбільше постраждають вразливі категорії українців

Фото: pixabay.com, Пресслужба “Слуга народу”

Нагадаємо, кілька днів тому Кабінет міністрів ухвалив проєкт державного бюджету України на 2025 рік. Тепер його повинна розглянути Верховна Рада. Він передбачає доходи країни на рівні 2 трлн грн наступного року та видатки в розмірі 3,6 трлн грн.

Так, в проєкті держбюджету-2025 передбачено замороження показників прожиткового мінімуму та мінімальної зарплати на рівні поточного року. Саме відсутність індексації соціалки викликає найбільший суспільний резонанс.

Голова фінансового комітету Верховної Ради, народний депутат Данило Гетманцев зазначив в Telegram, що попри пропозиції парламенту пункт індексації соціальних виплат не був відображений у проєкті бюджету.

Читайте також: В Україні стартувала нова грантова програма для підтримки домогосподарств

Згідно з прогнозом Кабміну, у 2024-2025 роках інфляція очікується у розмірі 18,3% (грудень 2025 / грудень 2023). При цьому гривня послабиться на 18,7% (з 36,6 грн/$ у середньому у 2023 році до 45,0 грн/$ у середньому у 2025-му).

«Це означає суттєві втрати у реальних доходах соціально вразливих категорій громадян», — зазначає Гетманцев.

Він зазначив, що загалом наступного року на соціальний захист буде скеровано 419,2 млрд грн, що майже на 50 млрд грн менше, ніж у 2024-му. Водночас, попри скорочення соціальних видатків, щорічна індексація пенсій все ж передбачена.

Гетманцев резюмував, що Рада розуміє наявні бюджетні обмеження, однак планує разом з урядом доопрацювати бюджет в частині соціальної підтримки українців.

Нагадаємо, державі потрібно знайти 500 млрд грн на дофінансування бюджету у 2024 році, щоб забезпечити обороноздатність країни. Для цього в уряді планують низку кроків — детальніше читайте в нашому матеріалі.

Також податковий комітет ВРУ прийняв до повторного першого читання версію урядового законопроєкту про підвищення податків 11416-д. Документ вже ухвалили в залі парламенту.

Українці повинні сплатити 6,7 млрд грн податку на нерухомість до кінця літа — податкова

Підвищення податків в Україні є неминучим — МВФ

Скільки резиденти Дія.City сплатили податків за перше півріччя 2024 — Федоров

Прямо зараз ми працюємо над AI-фічами, а саме над AI-асистентом у застосунку, — це наша зараз головна ціль: інтерв’ю із засновником bird AI Арсенієм Фещенко

Bird — це один із продуктів компанії ЛУН, iOS-застосунок з пошуку квартир для оренди в Києві. У 2021 році відбулось масштабування українського проєкту на європейський ринок. PaySpace Magazine поспілкувались з засновником bird AI Арсенієм Фещенко про подальші плани компанії, які інноваційні рішення вони впроваджують та як вдалось адаптувати продукт на закордонному ринку.

Арсеній Фещенко, засновник bird AI Фон: freepik.com

Розкажіть, будь ласка, про досвід вашої компанії виходу на міжнародний ринок. Як виникла ідея масштабуватись у 2021 році та за якими параметрами обиралась країна?

Загалом Bird запустився в кінці 2018 року як експеримент — тільки на київському ринку. Тобто ми спеціально робили застосунок тільки для Києва і це була тоді велика інновація — застосунок з великою 3D-мапою. Ми швидко зрозуміли, що наш продукт має успіх. Кількість користувачів сильно зростала, а ми постійно вдосконалювали застосунок. Але через деякий час зрозуміли — у нас є дуже класний продукт для українського ринку, і ми можемо запуститись в інших містах.

При цьому в нас вже був досвід ЛУН, і для нас було в пріоритеті не тільки охопити вітчизняний ринок, а й зробити продукт для всієї Європи. Тому що вихід на більш конкурентні ринки створює більш класний, цілісний, комплексний продукт, який може заробляти набагато більше. Саме тому ми в якийсь момент відчули, що треба ставати глобальними гравцями.

Отже, ми почали обдумувати деталі побудови продукту. По-перше, не хотіли запускатись одразу в усіх столицях Європи, бо у Bird є акцент на фокус. Так само як у нас було в Києві: ми сфокусувались на одному місті, і аналогічно вирішили зробити для Європи.

У нас в ЛУН вже був досвід запуску на інших європейських ринках — в Угорщині, Польщі, і тому хотілось створити зрозумілий для локальних споживачів продукт. Тому зробили фокус на мові, обравши англійську. Потім став вибір саме локації. Спершу хотіли запускатись на ринку США, але він дуже конкурентний, до того навіть літати з метою побудови бізнес зв’язків дуже важко. Наступний наш параметр була платформа — iOS. Застосунок в Києві працює зараз тільки на iPhone, бо на старті в нас просто не було Android розробника. І ми спеціально так робили, щоб сфокусуватись на одній платформі, бо багато європейських користувачів, віддають перевагу саме iOS. І у 2021 році ми обрали для себе наступну точку — Лондон.

А як вам вдалось адаптувати український продукт на закордонному ринку? На що ви робили ставку?

В Києві у нас був застосунок з 3D-мапою, і в першу чергу ми стали адаптувати саме цю головну фічу. І вже на цьому етапі почали виникати несподіванки, оскільки здається, що Київ досить велике місто з передмістям, але виявилось, що Лондон з передмістям набагато-набагато більший, і це стало для нас сюрпризом. Тобто адаптація мапи почалась з усвідомлення того, що потрібно багато чого врахувати, наприклад, величезну кількість станцій метро. Для порівняння, в Києві всього 52 станції, а в Лондоні більше 500 станцій тільки метро. Також дуже багато мікрорайонів, вулиць, станцій автобусів, а ще є пароми.

Цікаве по темі: Можливості для українських стартапів від L’Oréal Україна: інтерв’ю із директоркою з корпоративних комунікацій Катериною Захараш

Нашою метою було зробити так, щоб в Лондоні мапа виглядала ще краще, ніж в Києві. На мою думку, в нас дуже класно вийшло вирішити кейс саме з метро. Бо виявилось, що більшість лондонців не їздять на машинах, а використовують саме метро. І ми це врахували, бо в Bird дуже легко знайти саме гілки метро: їх колір та назву. Не кожен застосунок з мапою, навіть Google Maps чи Apple Maps, впорався вдало з цією задачею.

Тож адаптація мапи — це було нашим першим викликом. Наступним — адаптація саме оголошень оренди квартир, які є на ринку. Ми з цим також впорались, але були дуже неочікувані відкриття, наприклад, ми не знали специфіку ринку і спочатку збирали всі-всі оголошення про нерухомість, які були. Але потім виявилось, що серед цих оголошень є, наприклад, парковки або конюшні, які можна використовувати під гараж чи можливо як житло.

До речі, це ще одне відкриття — в Лондоні багато є будівель, які перебудувались і зараз житлові, але раніше це будівлі загального призначення.

Арсеній Фещенко, засновник bird AI

А от ми говорили про “холодну ванну”. Можливо ви розкажете, які взагалі помилки ви робили на перших етапах запуску і як ви їх вирішували?

Почнімо з запуску загалом. Офіційно ми запустились у 2022 році на День Києва, бо подумали, що це буде дуже знаково. І загалом наша стратегія запуску була досить класна: спочатку робимо застосунок для команди, тестуємо, виправляємо помилки та оцінюємо його, а потім даємо тестити вузькому колу близьких людей. Це потрібно, щоб отримати максимально чесний фідбек, перш ніж запустити продукт на ще більшу аудиторію — для нас це були лондонські айтівиці. Фішка в тому, що це були працівники великих компаній: Google, Meta, Apple, Amazon, Netflix, Revolut, Monzo. І нашим фінальним етапом став запуск на Рroduct Нunt. І це якраз спосіб безплатного розповсюдження продукту і швидкого отримання фідбеку.

І от коли пройшли всі етапи запуску, то потрібен був план просування продукту. Складність була в тому, що тоді розпочалось повномасштабне вторгнення, і в нас був обмежений рекламний бюджет. Бо в Києві нам не потрібно було багато вкладатись в просування, адже працювало сарафанне радіо. А в Лондоні все було навпаки. Ми думали, що підхід, коли ми даємо співробітникам IT-компаній наш продукт з персональними запрошеннями для тесту, спрацює і на іншій аудиторії. Наприклад, ми хотіли розсилати запрошення в наш продукт маленьким кав’ярням в Лондоні й казати: у нас є застосунок оренди квартир, ми можемо додати вашу кав’ярню на нашу мапу, а ви опублікуєте в Instagram новину про це. Але нам взагалі не відповідали. Бо в Лондоні дуже повільна комунікація, треба постійно всіх пушити.

Далі ми вирішили зробити розповсюдження продукту через футбольних фанатів. В Лондоні дуже багато клубів, всі люблять футбол. І ми нанесли на мапу в Bird футбольні стадіони з логотипами футбольних клубів. І запостили скріншоти з Bird в соцмережі. Але це також не спрацювало; були якісь відгуки точкові, але масштабного ефекту це не давало.

І отак з кожною новою ідеєю отримували нові знання про ринок, що працює і не працює, і починали потроху набувати цих знань і розкручуватись.

Також був фейл, який стосується саме застосунку. В київському застосунку навіть не було пошуку. Тобто не можна було знайти вулицю або мікрорайон, бо вони й так всі видимі на мапі. І коли ми запускались в Лондоні, нам перший фідбек: а як мені взагалі знайти цю вулицю, адресу або мікрорайон. Тому першою фічею, яку ми додали, був пошук.

Читайте популярне: «Q-commerce набирає популярності серед наших користувачів. Glovo продовжує розширювати діяльність за межі ресторанів та продуктових магазинів»: ексклюзивне інтерв’ю із фінтех- директором Glovo Шимоном Зеславським

А крім пошуку, які нові технології, фічі додали до застосунку за останні роки для покращення клієнтського досвіду?

Прямо зараз ми працюємо над AI-фічами, а саме над AI-асистентом в застосунку, — це зараз наша головна ціль. В застосунку для Києва є спеціальна кнопка, яка називається AI. І це реально працююча нейромережа, яка шукає квартири схожі на ті, які ви лайкнули або по яким дзвонили. Він аналізує вашу поведінку в застосунку і пропонує дійсно неочевидні варіанти, які можуть вам підійти.

От AI-фічі, наприклад, як фільтр “квартири без килимів на стінах”, це все частинки того, що ми називаємо AI-асистентом. Це по суті досвід, коли тобі начебто живий професіонал допомагає знайти квартиру. Ти можеш вказати свої побажання, а асистент починає пропонувати релевантні варіанти, а не просто надавати купу різних оголошень. Окрім, того AI на основі особистого профілю користувача зможе пропонувати неочевидні варіанти. Наприклад, якщо користувач шукає квартиру в Голосіївському районі, то Оболонь також може підійти, бо це синя гілка тощо. І починає в цей момент адаптувати свій запит і в процесі пошуку він може дуже сильно змінитись. Тому останні роки ми розвиваємо нашу AI-складову, ми віримо, що це майбутнє ринку оренди.

А от якраз питання про Bird AI — він допомагає боротись з фейками. За останні роки які нові рішення ви додали, щоб покращити продукт в цьому плані?

Дійсно, однією з фіч Bird AI є боротьба з фейками. Коли ми запускали її, це було інноваційне рішення в тому плані, що раніше такого ніхто не робив. Ніхто не підключав AI до боротьби з фейками, бо всі діяли досить класичними підходами: продзвоном оголошень, ручною модерацією або відсіюванням оголошень по якимось параметрам. Ми зробили рішення, яке розумним чином визначає, чи це оголошення фейк. Воно аналізувало близько 20 параметрів, а також фотографії, розпізнавало, що саме на них знаходиться і чи ця фотографія не фейкова. Тому ми нашій нейромережі давали всі ці характеристики: десятки параметрів, фотографій, дати публікацій, хто автори цих оголошень, і вона вчилась розпізнавати фейк.

Арсеній Фещенко, засновник bird AI

Але були, звісно, рієлтори, які навчились обходити нашу систему. І ми зрозуміли, що потрібно постійно розвивати систему, яка буде боротись з фейками, розвиватись та аналізувати нові способи, як його обходять, і будувати поверх цього нові рішення. Але після перших місяців роботи над цим рішенням, ми вирішили призупинити його розвиток, тобто залишити на тому етапі, на якому воно було. Бо зрозуміли, що на це йде багато часу і зусиль.

Вважаємо, що наша головна задача полягає в створенні найкращого продукту, який допомагає знайти квартиру, тому сфокусувались саме на AI-асистенті. Але боротьбу з фейками все ж таки продовжуємо. Зараз в ЛУН ведеться активна автоматизація цього процесу, там зараз залучена ручна модерація, але також паралельно використовується багато технологічних рішень.

Ще хотілося б порушити питання фінтеху. На вашу думку, яких фінтех-рішень зараз потребує український бізнес? Можливо, особисто у вашого проєкту є потреба в конкретному рішенні від фінтехів?

Загалом фінтех-бізнес, мені здається, це база. Нещодавно, коли я змінював смартфон я подумав, які застосунки потрібно перенести на новий девайс. І зрозумів, що одним з перших — це monobank.

Те, що фінтех в Україні супер’якісний, бо можна за кілька секунд переказати гроші з однієї картки на іншу, відкрити банківський рахунок, оформити оплату частинами, оплатити рахунок в ресторані буквально скануванням qr-коду. До того ж «банками» закриваються збори, які дуже важливі.

Читайте також: «Ми надаємо стартапам класний стартовий майданчик, щоб вони рухались швидше і зменшили кількість помилок»: інтерв’ю із CEO INNOV8 та Mission Possible Святославом Святненком

Наскільки він важливий в нашій ніші? Я вважаю, що глобальне майбутнє за глибокими інтеграціями багатьох сервісів. Наприклад, зараз оплати за оренду квартир не цифровізуються. Тобто це оплати, які знаходяться в сірій зоні. Але я вважаю, що в майбутньому вони будуть всі цифровізуватись і виходити на білий ринок. Бо в деяких країнах вже є такі кейси. Наприклад, в Китаї є застосунок, в якому можна знайти варіанти оренди квартир, а також здійснювати щомісячну оплату за житло. При виїзді, якщо у людини був депозит, він автоматично повертається на рахунок. Також в такі застосунки інтегровано e-commerce, коли людина може одразу зайти в онлайн-магазин та обрати потрібну техніку для дому або інші товари з доставкою на вказану адресу.

Наостанок хотілося б обговорити, які взагалі подальші плани Bird? Чи плануєте співпрацювати з українськими фінкомпаніями або банками? Можливо, зможете розповісти про колаборації з іншими компаніями в Україні й за кордоном?

В Україні ми вже декілька років хотіли співпрацювати з monobank стосовно оплати оренди квартир: платежі за перший та останній місяць та комісія рієлтору, а потім щомісячні платежі. Чому саме розглядали mono? Бо там є багато цікавих фіч, які корисні нашим користувачам. От, наприклад, оплата частинами. Але це так і залишилось в планах, адже зараз всі сили спрямовані на масштабуванні за межами українського ринку.

В Лондоні ми також розглядали можливості колаборацій. Один з сервісів, на які дивились, це Crystal Roof — аналог того, що в Києві є продуктом ЛУН Місто. Це один з наших продуктів, який слідкує за станом міста, показниками в місті, наприклад, якість повітря та доріг, наявність інтернету в будинках, заклади поруч тощо. В Crystal Roof також можна подивитись якість повітря, що з кримінальністю в цьому районі, з транспортною розв’язкою і багато інших показників. В наших планах зробити сумісний крутий проєкт з ними.

Ознайомтеся з іншими популярними матеріалами:

«Персоналізація — must-have: як ми створюємо унікальний досвід для кожного клієнта», — директор з продажів NOVUS Дмитро Москвічов

«Ми будуємо власні рішення, використовуючи потенціал наших талантів»: директорка департаменту ІТ розвитку платформ даних та кредитування Юлія Старокожева про дата-стратегію у Райффайзен Банку

Про тренди e-commerce, клієнтський досвід та плани компанії: інтерв’ю з Олегом-Жаном Даскалу, Customer Experience Officer Алло

Вартість першої криптовалюти сягнула місячного максимуму на тлі оптимізму щодо зниження ставки ФРС

Фото згенеровано за допомогою chatgpt.com

Біткоїн припинив ралі, яке було викликане очікуваннями зниження вартості запозичень Федеральною резервною системою (ФРС) США, що призвело до зростання попиту на цифрові активи.

Зростання курсу найпопулярнішої криптовалюти за останні 24 години на момент написання новини становить становило 3,08%, згідно з даними CoinMarketMap. Зараз BTC торгується на рівні $60 282.

Загалом 17 вересня ціна Біткоїна досягала $61 337, що стало найбільшим внутрішньоденним зростанням з 8 серпня.

Читайте також: Неймовірні сценарії, які все ще можуть призвести до падіння Біткоїна до $0

Згідно з даними Soso Value станом на 17 вересня цей рух накачування також узгоджується з приголомшливим надходженнями у спотові біткоїн-ETF у розмірі $186,76 млн.

Тим часом домінування біткойна за минулу добу показало зростання вартості на 0,57% до 57,28%. Крім того, на сьогодні ринкова капіталізація флагманської монети складає $1,19 трлн.

Графік ціни BTC за добу. Фото: coinmarketcap.com

Водночас капіталізація світового криптовалютного ринку зросла на 2,06% за останні 24 години до $2,08 трлн. А загальний обсяг ринку збільшився на 25,73% до $77,2 млрд.

Ймовірність того, що політики ФРС оголосять про зниження ставки на 50 базисних пунктів в середу, за оцінками ринку, становить близько 55%. Трейдери повністю врахували пом’якшення ставки на чверть пункту. Банківські гіганти JPMorgan і Goldman Sachs очікують помірного початку зі зниження процентної ставки на 25 базисних пунктів.

Вас може зацікавити: Як з роками змінювалася вартість iPhone у біткоїнах

«Я думаю, що поєднання зростаючої кореляції між криптовалютами і традиційними ринками останнім часом» підвищує ціну Біткоїна», — сказав Шиліанг Танг, президент головної торгової компанії Arbelos Markets.

Біткоїн торгувався у відносно вузькому діапазоні з моменту встановлення рекорду майже в $74 000 у березні.

Популярний криптостратег Rekt Capital заявив, що ціна BTC формує серію нижчих максимумів з кінця липня. Таким чином, ключовим рівнем, який слід спостерігати цього тижня, буде $61 900, перевищення якого може підштовхнути Біткоїн до висхідної траєкторії.

Історично склалося так, що BTC завжди давав прорив приблизно через 150-160 днів після події падіння Біткоїна вдвічі. Таким чином, згідно з цим історичним календарем, ціна активу вийде зі свого діапазону накопичення до кінця вересня 2024 року.

Біткоїн-кити: найбільші інвестори на ринку криптовалют

Криптовалютні форки: Що це таке та як вони працюють

Біткоїну 15 років: як криптовалюта-першопроходець змінила світову економіку