Open Banking і фінтех-ринок України

Ігор Горін

Керівник зі стратегічного розвитку в UPC

З розвитком платіжних систем з’являються нові та інноваційні способи оплати, серед яких відкритий банкінг. Хоча популярність відкритого банкінгу зросла лише останніми роками, ця концепція існує вже десятиліттями. Очікується, що ця інновація значно розшириться в найближчі роки, і прогнозується, що до 2027 року обсяг транзакцій у світі досягне $330 млрд.

Open Banking що це?

Відкритий банкінг — це протокол, який дозволяє клієнтам безпечно ділитися своєю фінансовою інформацією з надійними сторонніми постачальниками через API. Це дозволяє клієнтам здійснювати банківські перекази для оплати товарів і послуг, що є різновидом переказів «рахунок-рахунок» (IBAN to IBAN). На відміну від традиційних банківських переказів, де банк клієнта контролює розповсюдження фінансової інформації, миттєві перекази дозволяють клієнтам безпосередньо та безпечно обмінюватися платіжними даними з затвердженими сторонніми постачальниками.

Відкритий банкінг не тільки забезпечує безпечну оплату товарів і послуг, але й спрощує процес платежів для продавців, що сприяє швидшій автентифікації та зменшенню кількості учасників у платіжному процесі.

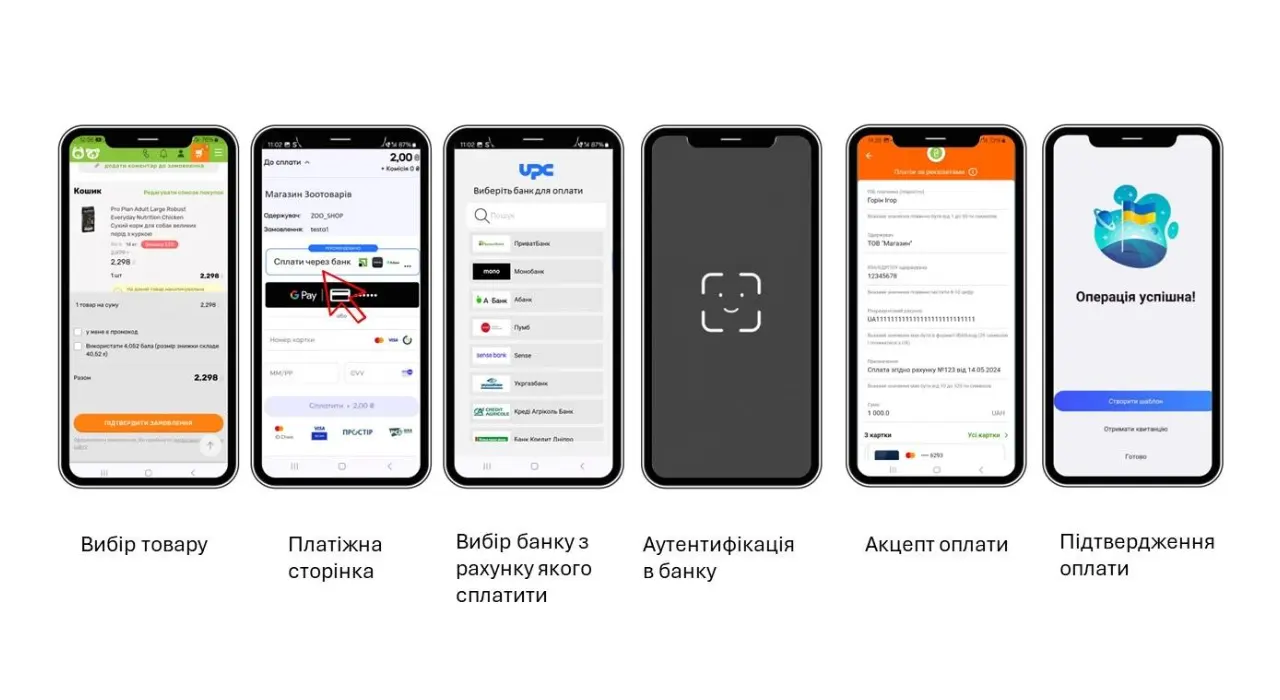

Як працює оплата за допомогою Open Banking?

Open Banking має багато напрямків сервісу. Як один з найпопулярніших, це переказ коштів клієнтами, безпосередньо з банківського рахунку, без використання карткових або інших платіжних систем:

Цікаве по темі: UPC запускає першу в Україні платформу Open Banking

Які переваги Open Banking?

Відкритий банкінг не лише дозволяє компаніям адаптуватися до змін платіжних вподобань споживачів, але також надає безліч інших переваг. Ось ключові переваги цього перспективного способу прийому платежів для торговців:

Платежі та перекази Open Banking відбуваються без використання карткових платіжних систем. Кошти переказуються безпосередньо з одного рахунку на інший, за допомогою міжбанківського СЕП, з найнижчою комісією. Це дає можливість суттєво зменшити комісію для прийому платежів для торговців.

Забезпечення безперебійного процесу оформлення замовлення є критично важливим для онлайн-покупок. Open Banking усуває потребу у введенні платіжних реквізитів вручну, скорочуючи час на завершення транзакції та знижуючи кількість покинутих кошиків.

Коли транзакції не проходять, це може бути неприємним як для клієнтів, так і для бізнесу, і причин для цього чимало. Проте гарна новина в тому, що у випадку Open Banking понад 95% транзакцій завершуються успішно. Оскільки Open Banking не потребує введення платіжних даних і залежить від балансу рахунку власника, імовірність успішних транзакцій значно вища.

Chanrgeback-и це повернення коштів клієнтам через спірну або неправильну транзакцію, здійснювану емітентом картки. Open Banking знижує ризик Chanrgeback-ів та пов’язаних з ними додаткових комісій.

Відкритий банкінг відповідає вимогам PSD2 про сувору аутентифікацію клієнтів (SCA), яка зобов’язує клієнтів проходити двофакторну автентифікацію в своєму банківському середовищі перед здійсненням покупки. Як і карткові платежі, він використовує API для додаткового захисту від шахрайства, шифруючи та безпечно передаючи платіжні дані. Ця комбінація заходів забезпечує високий рівень безпеки для клієнтів під час оплати товарів і послуг.

Чи безпечний Open Banking?

Відкритий банкінг являється таким же безпечним, як і звичайний онлайн-банкінг. Використовує регульовані API для захищеної передачі платіжної інформації, дотримуючись стандартів, таких як PSD2. Сторонні постачальники проходять ретельну перевірку безпеки та дотримуються вимог захисту даних, що робить Open Banking одним з найбезпечніших способів оплати. Головна її мета – посилення конкуренції та зменшення вартості проведення платежів для учасників ринків ЄС.

Яке відношення Open Banking має до PSD2?

Директива про платіжні послуги 2 (PSD2), запроваджена у 2018 році, регулює індустрію онлайн-платежів у ЄС та Європейській економічній зоні (ЄЕЗ). Вона є вдосконаленням порівняно з попередньою версією, PSD1, оскільки вимагає обов’язкової посиленої аутентифікації клієнтів (SCA) для онлайн-платежів, що підвищує рівень безпеки для продавців і клієнтів та знижує ризики шахрайства.

Крім того, PSD2 зобов’язує банки в ЄС та ЄЕЗ обмінюватися фінансовою інформацією з авторизованими третіми сторонами через Open Banking API, відкриваючи шлях для нових компаній у банківському секторі та сприяючи чесній конкуренції та інноваціям.

Open Banking — це стандарт для обміну фінансовою інформацією між банками та авторизованими сторонніми постачальниками, що дозволяє клієнтам швидко оплачувати товари та послуги онлайн через банківські перекази в режимі реального часу. Він надає клієнтам більший контроль над їхніми фінансовими даними, дозволяючи тільки авторизованим третім сторонам ініціювати платежі від їхнього імені.

Читайте також: Нацбанк затвердив Концепцію Open Banking в Україні

Хто відповідає за управління миттєвими банківськими переказами в Open Banking?

Сторонні постачальники (TPP) – це авторизовані фінансові установи, які використовують відкритий банкінг для різних цілей з різними рівнями доступу до цих даних:

Крім того, ТРР, наприклад компанія UPC може функціонувати як AISP, так і PISP, залежно від пропонованих послуг.

Open Banking HUB

Одна з ключових ролей в концепції Open Banking являється роль так званих HUB-в. Open Banking HUB компанія відіграє роль посередника, що спрощує обмін фінансовою інформацією між банками та сторонніми постачальниками послуг через API. Основні функції HUB компанії включають:

Таким чином, HUB компанія діє як ключовий вузол, що забезпечує безпечний та ефективний обмін інформацією у системі Open Banking.

В Україні такою HUB компанією позиціонує себе компанія UPC – найбільший незалежний процесінговий центр. Маючи багаторічний досвід процесінгових послуг в Європу та Україні, UPC першим в Україні запустив відкриту платформу Open Banking для можливості інтеграції банків та ТРР в єдину платіжну інфраструктуру.

Які бізнеси можуть використовувати Open Banking?

Open Banking підходить для компаній та банків, які хочуть запропонувати простий платіжний досвід, що дозволяє їм отримувати вигоду від платежів банківськими переказами та поповнення рахунків.

Ознайомтеся з іншими популярними матеріалами:

Що таке A2A-платежі та чому їх популярність стрімко зростає — огляд

Імплементація DORA в Європі: що зміниться для фінансових установ

Регламент MiCA створює загрозу для стейблкоїнів та банків — СЕО Tether